Beträchtliche Aktenrückstände beim Bundesfinanzgericht

Auf große Aktenrückstände beim Bundesfinanzgericht (BFG) stießen die Prüferinnen und Prüfer des Rechnungshofes. So waren Ende 2018 insgesamt 30.343 Fälle nicht erledigt, allen voran im Geschäftsbereich Steuern und Beihilfen. Kritisch weist der Rechnungshof in seinem heute vorgelegten Bericht zudem auf die lange Dauer der Verfahren hin. Lange Verfahren können dazu führen, dass ausständige Beträge nicht mehr einzuheben sind – rund zwei Milliarden Euro waren im Jahr 2018 von der Einhebung ausgesetzt.

Dem damals neu gegründeten BFG wurden im Jahr 2014 die Aufgaben des Unabhängigen Finanzsenats (UFS) übertragen. Dem BFG obliegen Entscheidungen über Beschwerden in Rechtssachen, etwa in Angelegenheiten öffentlicher Abgaben und des Finanzstrafrechts. Das Bestreben des Gesetzgebers war, mit dem BFG die Rechtssicherheit zu steigern, etwa durch eine verstärkte Vereinheitlichung der Rechtsprechung. Auch sollten Rechtsmittelverfahren beschleunigt werden. Der Rechnungshof weist kritisch darauf hin, dass das BFG die Ziele nicht vollständig erfüllte.

Positive Tendenz beim Abbau von Rückständen nicht erkennbar

So hatte das BFG im Jahr 2018 insgesamt 13.308 Fälle erledigt. Demgegenüber standen 31.500 aus dem Vorjahr übernommene Fälle; 12.151 kamen neu hinzu. Nur um den Ende 2018 bestehenden Rückstand abzuarbeiten, würde das BFG mehr als zwei Jahre benötigen. Eine positive Tendenz in Richtung Abbau von Rückständen war im Zuge der Prüfung anhand der Entwicklung der Vorjahre nicht erkennbar.

Der Rechnungshof weist auf die vergleichsweise geringe administrative Unterstützung für Richterinnen und Richter des BFG hin. Während im BFG vier Richterinnen beziehungsweise Richter von einer Verwaltungskraft unterstützt werden, stehen beim Bundesverwaltungsgericht für eine Richterin beziehungsweise für einen Richter eineinhalb Verwaltungskräfte zur Verfügung.

Der Rechnungshof empfiehlt dem BFG, wirksame Maßnahmen – zum Beispiel eine Entlastung der Richterinnen und Richter von Verwaltungstätigkeiten – zu ergreifen, um die seit Jahren bestehenden Arbeitsrückstände, vor allem im Geschäftsbereich Steuern und Beihilfen, abzubauen und um keine neuen Rückstände entstehen zu lassen.

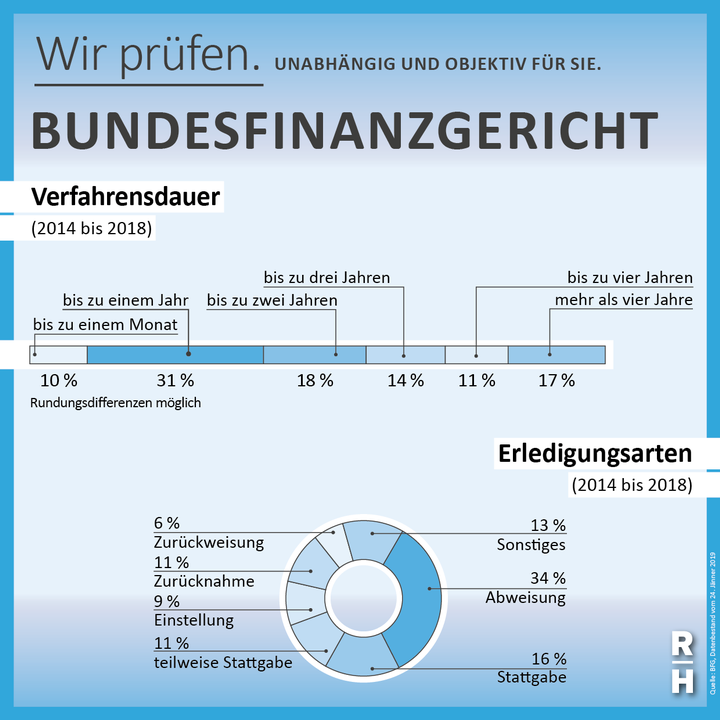

Verfahrensdauer erhöht

Der Rechnungshof weist auf den mit 28 Prozent sehr hohen Anteil an Rechtsmittelverfahren mit einer Verfahrensdauer von über drei Jahren hin. 17 Prozent der Rechtsmittelverfahren dauerten sogar länger als vier Jahre. Der Rechnungshof kritisiert außerdem, dass sich die Verfahrensdauer im BFG gegenüber der Vorgängerorganisation UFS erhöhte.

Mehr als ein Drittel der Vorlagen erledigte das BFG übrigens mit einer Abweisung. Somit bestätigte es die inhaltliche Richtigkeit der Bescheide der Finanz- und Zollverwaltung. Im Finanzstrafbereich endete mehr als ein Viertel der Verfahren mit einer teilweisen Stattgabe.

Prüfungszeitraum waren im Wesentlichen die Jahre 2012 bis 2018. Die Prüfung betraf somit sowohl das BFG als auch dessen Vorgänger, den UFS. Maßnahmen im Zusammenhang mit der richterlichen Unabhängigkeit waren naturgemäß nicht Gegenstand der Prüfung. Prüfungshandlungen setzte der Rechnungshof außerdem beim Finanzministerium sowie bei Finanz- und Zollämtern.

Presseinformation: Bundesfinanzgericht