COVID-19-Kurzarbeit: Konzept zur gezielten Aufdeckung von Missbrauch fehlte

Die COVID-19-Kurzarbeit hat in der Pandemie Arbeitsplätze gesichert und den Anstieg der Arbeitslosigkeit gedämpft. Das zeigt der heute veröffentlichte Bericht des Rechnungshofes „COVID-19-Kurzarbeit“. Erheblichen Verbesserungsbedarf sieht der Rechnungshof bei Konzepten zur Aufdeckung von möglichem Missbrauch. Denn: Ob die von den Arbeitgebern abgerechneten Ausfallstunden richtig waren, konnte mit den angewandten Kontrollen kaum aufgedeckt werden. Prüfungszeitraum war von März 2020 bis zum Auslaufen der Phase 3 mit Ende März 2021.

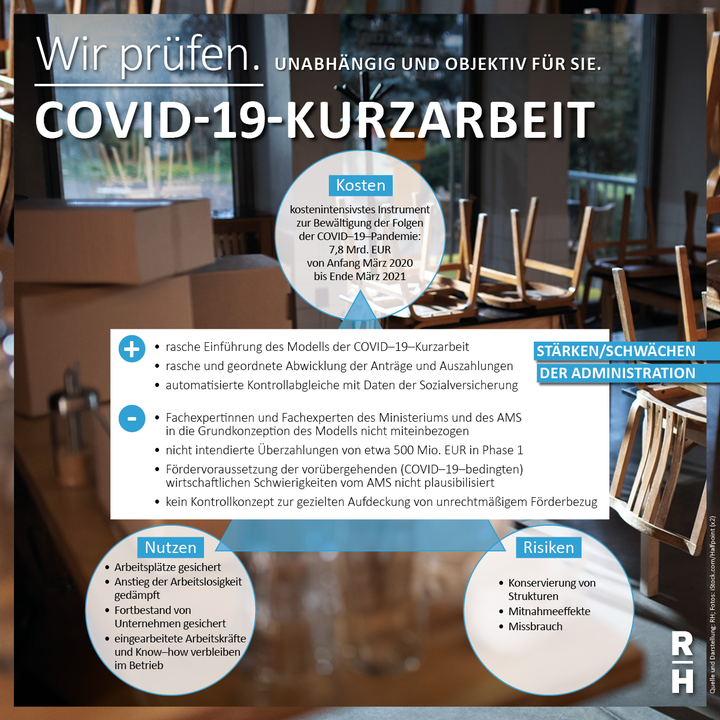

Kostenintensivstes Instrument

Die COVID-19-Kurzarbeitsbeihilfe war im geprüften Zeitraum das kostenintensivste Instrument zur Bewältigung der Folgen der COVID-19-Pandemie. Sie wurde weitgehend aus Bundesmitteln beglichen und überstieg das Ausmaß der Kurzarbeit zum Höhepunkt der Finanz- und Wirtschaftskrise 2008/09 bei Weitem. 2020 waren 113.771 Unternehmen mit 1,25 Millionen Beschäftigten in Kurzarbeit. Zum Vergleich: 2009 haben 508 Unternehmen die Kurzarbeit in Anspruch genommen. Insgesamt wurden für März 2020 bis zum März 2021 7,8 Milliarden Euro ausbezahlt. Bis Ende 2021 stiegen die Auszahlungen auf 9,2 Milliarden Euro.

Das COVID-19-Kurzarbeitsmodell ist wesentlich großzügiger als das zuvor bestehende Modell. Den Unternehmen wurden die Kosten der Ausfallstunden voll abgegolten. Arbeitnehmerinnen und Arbeitnehmern wurden vergleichsweise hohe Ersatzraten ihres Nettoentgelts und ein deutlich höheres Einkommen als in Arbeitslosigkeit garantiert. Diese Elemente erhöhen die Attraktivität der Kurzarbeit. Sie erhöhen aber auch das Risiko von Mitnahmeeffekten und verringern den Druck auf Unternehmen und Beschäftige, sich neu zu orientieren.

Expertenwissen soll genutzt werden

Maßgebliche Festlegungen des COVID-19-Kurzarbeitsmodells wurden den Sozialpartnern überlassen. Die Arbeitsmarkt- und Förderexpertinnen und -experten des Arbeitsministeriums sowie des AMS wurden nicht einbezogen. Dies hätte jedoch die Praktikabilität des Modells erhöhen und grundsätzliche Abwicklungsprobleme unter Umständen verhindern können.

Der Rechnungshof empfiehlt: Das Bundesministerium für Arbeit und das AMS sollten in die Konzeption von Fördervorhaben, insbesondere mit einer finanziellen und abwicklungstechnischen Dimension wie bei der COVID-19-Kurzarbeit – auch unter Zeitdruck – die Arbeitsmarkt- und Förderexpertinnen beziehungsweise -experten der zuständigen Stellen miteinbeziehen.

Unbeabsichtigte Überzahlungen von etwa 500 Millionen Euro

Die Festlegung des Berechnungsmodells der COVID-19-Kurzarbeitsbeihilfe in Phase 1 erfolgte unter großem Zeitdruck. In der Antragsphase 1 bis Ende Mai 2020 kam es zu einer systematischen, nicht intendierten und nicht unmittelbar erkannten Überzahlung in der Größenordnung von 500 Millionen Euro. Der Grund: Es wurde ein Berechnungsmodell angewandt, das nicht geeignet war.

Keine gezielte Kontrolle bei abgerechneten Ausfallstunden

Die Dimension der Inanspruchnahme der COVID-19-Kurzarbeit war für das AMS als abwickelnde Stelle eine außerordentliche administrative Herausforderung. Ab Sommer 2020 gelang es, den Abwicklungsprozess zu stabilisieren und zu professionalisieren. Automatisierte Kontrollabgleiche mit den Daten des Dachverbands der Sozialversicherungsträger gewährleisteten strukturierte und systematische Abrechnungskontrollen.

Darüber hinaus gab es jedoch kein Kontrollkonzept zur Aufdeckung von unrechtmäßigem Förderbezug und Fördermissbrauch. Insbesondere die Frage einer gezielten Kontrolle zu Unrecht abgerechneter Ausfallstunden war ungelöst. In der Praxis forderte das AMS Arbeitszeitaufzeichnungen nur in Ausnahmefällen an. Vor-Ort-Kontrollen zur COVID-19-Kurzarbeit führte es nicht durch. Ein zentrales Element für die Ermittlung der Auszahlungshöhe blieb damit weitgehend ungeprüft. Zu Unrecht verrechnete Ausfallstunden gehörten allerdings zu den häufigsten an das AMS herangetragenen Betrugsverdachtsmeldungen.

Der Rechnungshof empfiehlt: Das Bundesministerium für Arbeit und das AMS sollten – auch in Abstimmung mit dem Bundesministerium für Finanzen – ein Kontrollkonzept mit risikoorientierten Prüfkriterien zur Abdeckung des mit den automatisierten Kontrollen nicht abgedeckten unrechtmäßigen Förderbezugs entwickeln.

Vorübergehende wirtschaftliche Schwierigkeiten als Förderkriterium

Eine wesentliche Voraussetzung für den Bezug der Kurzarbeitshilfe war, dass sich das Unternehmen in vorübergehenden, nicht saisonbedingten, wirtschaftlichen Schwierigkeiten befand. Keinen Anspruch hatten Unternehmen, die bereits vor COVID-19 wirtschaftliche Schwierigkeiten hatten. Dem Arbeitsministerium und dem AMS gelang es nicht, Kriterien für eine Plausibilisierung der zentralen Fördervoraussetzung der vorübergehenden wirtschaftlichen Schwierigkeiten zu entwickeln. Das AMS nahm eine inhaltliche Prüfung dieser Fördervoraussetzung grundsätzlich nicht vor.

Richtlinie wurde zwölf Mal adaptiert

Den Abwicklungsaufwand erhöhten zusätzlich die mehrfach geänderten Vorgaben zur COVID-19-Kurzarbeitsbeihilfe zwischen März 2020 und März 2021. Die ursprüngliche Fassung der Richtlinie vom 19. März 2020 wurde bis Ende März 2021 zwölfmal – häufig rückwirkend –adaptiert.

Treffsicherheit besonders relevant

Mit dem COVID-19-Kurzarbeitsmodell konnte die Sicherung von Arbeitsplätzen in der Krise erreicht werden.

In Anbetracht der Fortführung der COVID-19-Kurzarbeit über den 31. März 2021 hinaus und der hohen Kosten des Instruments hatten die Treffsicherheit und die Vermeidung von Mitnahmeeffekten besondere Relevanz.

Podcast Trust: Staffel 2 | Episode 7 - Kurzarbeit

Presseinformation: COVID-19-Kurzarbeit

- pdf Datei:

- 3,990.3 KB

- Umfang:

- 122 Seiten

Bericht: COVID-19-Kurzarbeit

Der Rechnungshof überprüfte von Dezember 2020 bis März 2021 die Umsetzung und Abwicklung der COVID-19-Kurzarbeit. Prüfungsziele waren die Darstellung und die Beurteilung der Konzeption, Inanspruchnahme, Kosten und Abwicklung der COVID-19-Kurzarbeitsbeihilfe, unter Bedachtnahme auf Bürgerfreundlichkeit einerseits sowie Missbrauchsprävention und -kontrolle andererseits. Der überprüfte Zeitraum erstreckte sich von Beginn der COVID-19-Kurzarbeit mit März 2020 bis zum Auslaufen der Phase 3 mit Ende März 2021.